內容提要

文章分析貨幣政策和特朗普交易對2024年全球收益率曲線變化的影響,並具體分析收益率曲線的特征。文章指出,影響2024年的兩個關鍵變量在2025年預計仍將延續,故2024年收益率曲線的部分特征在2025年會繼續演進;同時文章分析了2025年收益率曲線的新特征。

全球收益率曲線值得研究和關注,是因為它是全球宏觀的核心映射,也是全球投資配置的起點。

一、2024年全球收益率曲線的回顧

2024年全球去通脹較為順暢,但絕對值依然位於相對高位。主要國家2024年的通脹水平較2023年底回落,但絕對值依然不低。

全球主要國家處於降息周期內:主要國家中,除挪威、日本、巴西、俄羅斯和土耳其外,其餘國家都在降息。其中,美聯儲和歐洲央行(隔夜存款利率)累計降息100BPs。

(一)影響2024年全球收益率曲線變化的兩個重要因素,一個是貨幣政策,一個是特朗普2.0

貨幣政策方麵,2024年全球呈分化態勢。這種分化同時體現在價量兩個方麵:價格方麵,中美歐同步降息,但日本小幅加息。量的分化體現在,中美同樣是降息,但美聯儲降息的同時持續縮表,“價鬆量緊”,中國不僅降息,還新增購債方式投放基礎貨幣,“量價齊鬆”。正是貨幣政策的這種分化,決定了2024年全球收益率曲線變化呈現結構性分化。

(二)2024年全球收益率曲線特征一:特朗普交易效應的影響超過了基本麵

另一個影響2024年全球收益率曲線形態變化的重要因素就是特朗普交易效應。從大選以來,特朗普交易效應對全球大類資產的影響顯著超過了基本麵。

美債利率出現了幾對明顯的背離——期限溢價與通脹預期的背離、長短端名義利率的背離、美債收益率與銅金比的背離,都說明美債利率更多交易的是非基本麵的因素。回溯1972年至今的美債數據,目前美債高利率情況與2016大選前後走勢一致性較強。

特朗普交易效應不僅造成美債收益率與基本麵背離,對全球其他國家的影響也呈現結構性差異化特征,例如中國,“特朗普加關稅”影響巨大,貨幣政策選擇管住匯率,對內寬鬆,利率出現明顯下行;但巴西,同樣是貿易大國,則必須通過加息應對匯率波動,收益率出現明顯上行。

特朗普交易效應的影響超過基本麵是2024年全球收益率曲線演繹的一個重要特征,預計這一影響在2025年依然會延續,但2025年會逐漸從交易效應延伸到各個國家的基本麵實際,影響會更加複雜,這也使得2025年的收益率曲線演進的預判變得更為困難。

(三)2024年全球收益率曲線特征二:中美同樣的寬鬆,異樣的實際利率

2024年收益率曲線的第二個特征就是前麵提到的,中美貨幣政策同樣是貨幣政策寬鬆,但是初衷和手段不同,導致中美同樣的寬鬆下,實際利率的走勢出現分化。美國的降息是適應式的降息,所以其實際利率是上行的,對經濟增長依然起到抑製和降溫的作用。但中國的寬鬆是刺激性和托舉性的,目的是降低過高的實際利率,達到休養生息刺激經濟增長的目的。

圖1⠠美、中實際利率走勢分化

2025年,預計中國的實際利率仍有持續下行的可能,而美國經濟增長動能放緩,可能會逐漸看到實際利率企穩,走出向下拐點的可能。

根據IMF最新預測,除美國外,2025年發達經濟體增速多數強於2024年,而新興市場與發展中經濟體增速則多數弱於2024年。

(四)2024年全球收益率曲線特征三:除日本外,普遍“陡峭”化

從曲線形態看,2024年,除了日本加息帶來曲線熊平外,中國和歐美地區的曲線都出現了明顯的陡峭化,這和升降息周期內收益率曲線變化規律是基本吻合的。

圖2⠠歐美國家收益率曲線“陡峭化”

圖3⠠中國收益率曲線“牛陡”

(五)2024年全球收益率曲線特征四:多國國債與美債倒掛利差普遍擴大

從各國國債收益率與美債利差看,2024年依然維持倒掛,而且倒掛利差普遍擴大,所以帶動明顯走強,可以看到新興國家的貨幣兌美元貶值幅度普遍較大。

圖4⠠全球主要國家國債與美債倒掛

二、2025年全球收益率曲線的展望

對於2025年來說,影響2024年的兩個關鍵變量——全球寬鬆周期和特朗普交易2.0,預計仍將延續。所以很大程度說,2024年收益率曲線的部分特征,在2025年會繼續演進,但有一些邊際變化,會令2025年的收益率曲線出現新的特征。

(一)全球貨幣政策2025年展望:美聯儲“放緩”而不是“結束”降息

2025年,預期除日本和巴西以外,全球將普遍延續降息周期。

圖5⠠未來12個月主要國家基準利率變化

但一個重要的邊際變化是美聯儲可能會在2025年陸續結束縮表,實際上2024年歐美日央行都是縮表的,2025年可能看到全球流動性總量供給持續收縮的局麵出現改善。這也是長期看多美債的重要原因。美聯儲準備金餘額接近GDP的13%(10%~11%是相對合意的水平)。美元超額流動性指標——”逆回購餘額”已大幅下降。

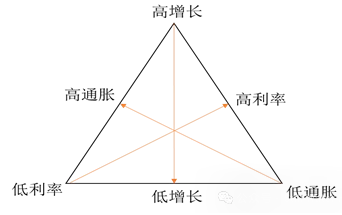

(二)2025年全球收益率曲線展望一:特朗普“不可能三角“或顯著推升美債波動率

展望2025年,筆者認為全球收益率出現的首要特征,就是特朗普2.0的影響下,美債波動率會明顯抬升。根本原因就是特朗普競選時提供的政策框架,本質是一個不可能三角。麵對矛盾時就要有取舍,進而產生很大的不確定,放大市場波動。

圖6⠠特朗普不可能三角

(三)2025年全球收益率曲線展望二:美債利率或仍處於下行趨勢中,但短期高位震蕩

雖然筆者中長期看多美債,但由於特朗普2.0整體是一個傾向於擴張財政的政府。短期擾動下,美國債務長期問題也會被放大。雖然長期看美債利率具有配置價值,但可能必須麵對短期高位震蕩導致出現估值虧損問題。

(四)2025年全球收益率曲線展望三:全球收益率曲線或普遍陡峭化

曲線形態上看,整體可能還是會延續2024年的陡峭化。因為中美歐依然是降息的周期,曲線陡峭化是客觀規律使然,日本收益率曲線的陡峭化主要來自於日本央行縮減購債的行為,可能會使得日債收益率曲線逐漸從熊平走向熊陡。

(五)2025年全球收益率曲線展望四:各國國債利率與美債利率或仍維持倒掛

從各國債券與美債的利差看,可能還是會延續倒掛,而這種倒掛利差2季度之前甚至還有擴大的可能。這種倒掛也意味著美元整體偏強的局麵短期難以明顯緩解,新興市場國家的匯率壓力依然較大。