Deliveroo迫於競爭對手美團的壓力退出香港

轉自:上海證券基金評價

孫桂平 分析師

執業證書號:S0870519040001

談福嘉⠥ˆ†析師

執業證書號:S0870123060004

主要觀點

2024年在權益市場整體表現良好的情況下,ETF數量和規模取得明顯增長,其中規模突破三萬億大關,同比增速高達81.72%。2024年底ETF數量和規模占公募基金的比例繼2023年後再創曆史最高水平。預計我國ETF市場仍有較大發展潛力,未來仍處在較快發展階段。

發行市場

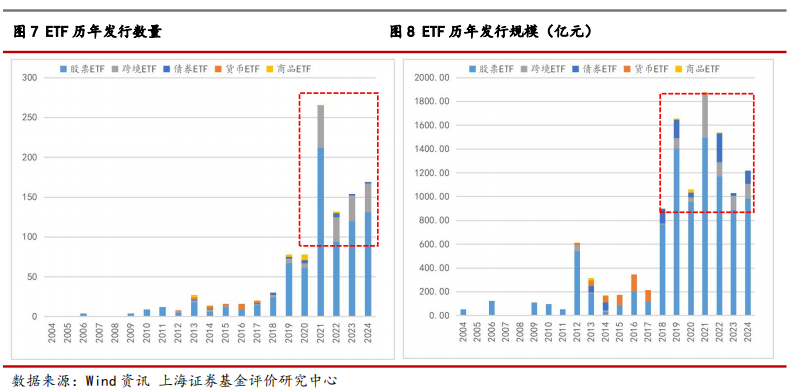

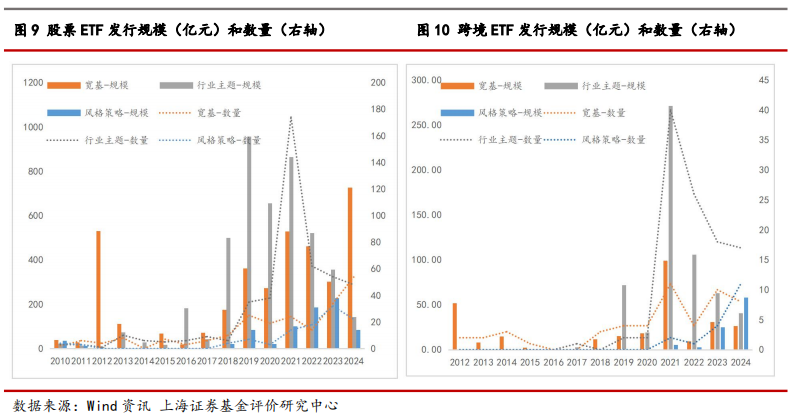

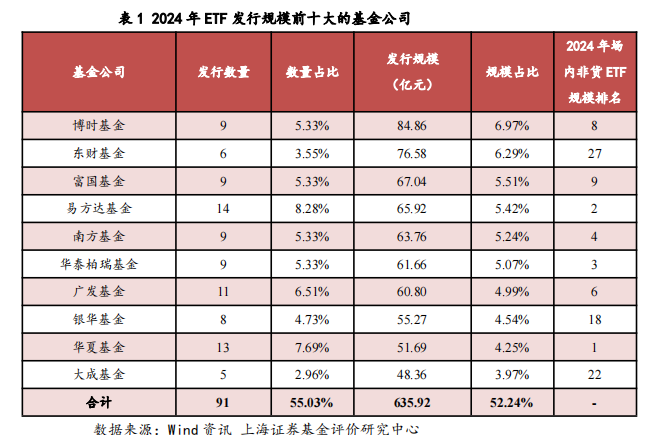

2024年在ETF的發行數量上超過2023年成為曆史上僅次於2021年第二高的年份,全年共發行169隻ETF,發行規模合計為1217.31億元,連續6年規模過千億,仍處於曆史較高的發行水平,其中股票ETF中寬基再次迎來“發行熱”,相比之下行業主題與風格策略的發行均有明顯下滑。

隨著ETF競爭提升,連續五年首次發行ETF的公募基金公司逐漸減少,直到2023年直接減少為0,在2024年該狀況略有改善,有一家基金管理公司新入場首次發行ETF。2024年ETF創新力度仍較大,新增40隻跟蹤指數發行了ETF。股票型ETF中寬基類型表現亮眼,2024年發行規模第一與第二的跟蹤指數都是首次發行ETF,且都是2024年新發布的指數,顯示出寬基ETF仍保持著旺盛創新能力。股票ETF中的行業主題類型在2024年發行的行業主題數量高於2023年,雖然僅有2個行業主題是首次發行ETF,但細分行業主題創新仍在持續。

二級市場

股票型ETF在ETF存量市場中仍保持一枝獨秀,數量和規模上都有領先優勢。2024年在延續2023年發展大年的基礎上再一次出現爆發式增長,2024年底存續規模突破兩萬億,同比大幅增長161.20%,且首次出現規模過三千億的ETF產品。此外,9月首次發行中證A500ETF,到年底合計規模已經突破2500億。

行業主題ETF方麵,2024年一季度與三季度的規模提速使寬基ETF的領先優勢進一步擴大,但行業主題ETF數量仍處於絕對優勢地位。行業主題ETF規模主要集中在半導體、醫藥衛生和非銀金融等。2024年收益較高的行業主題主要有銀行、金融科技與半導體等,以及半導體、消費、銀行、人工智能、科技、和金融科技等規模增速也較高。

風格ETF規模主要集中在紅利風格上麵,紅利ETF最近三年表現出較好的抗跌與抗市場波動能力,2024年平均收益率接近20%,在受到市場資金的關注下繼2023年規模翻倍後在2024年再次實現翻倍。指數增強ETF是數量和規模均僅次於紅利ETF的風格類型,最近三年仍取得了3%以上的平均超額收益。

跨境ETF在2024年規模再創新高,僅次於股票型ETF,同比增速高達51.41%。跨境ETF主要投向港股和美股市場,美股市場在2024年較好的表現,使得美股跨境ETF規模大幅增加,而港股市場2024年也有不錯收益表現,從而港股跨境ETF,尤其是風格ETF在2024年進一步獲得資金流入,顯示出投資者越來越重視通過跨境ETF尋求海外資產的長期配置機會。

債券ETF受益於債券市場持續向好,2024年債券ETF平均收益率進一步提升,帶動了2024年債券ETF規模大幅增長了124.46%,2024年債券ETF

流動性仍保持在較高的水平上,相對貨幣ETF,債券ETF具有較高的收益率,未來債券ETF規模有望進一步提升。

2024年黃金ETF平均收益率為27.16%,規模同比增長了141.85%。其他類型商品ETF中有色金屬ETF表現也不錯且規模也出現明顯增長,方麵豆粕期貨ETF在2024年表現不佳,但其規模卻有爆發式增長,規模同比增長442.79%。

貨幣ETF規模連續三年下滑,且自2018年以來未有新產品發行。貨幣ETF集中度很高,大部分貨幣ETF的規模都非常小。貨幣ETF收益率相對集中,2024全年的7日年化收益率平均值為1.64%,較2023年有所下降,處在2013年以來較低的收益率水平上。

ETF互聯互通機製啟動後,迎來多次擴容,北向ETF和南向ETF數量大幅增加,從規模上看,北向ETF對大陸ETF市場已經有了較為不錯的覆蓋性。隨著陸股通ETF的投資標的越來越豐富,加上A股經曆兩年多調整後由2024年9、10月份的政策性上漲帶來的市場活躍度,使得海外投資者也逐漸開始關注國內市場的長期投資價值,從來帶來越來越多投資者的青睞。

正文

(一)ETF市場發展概況

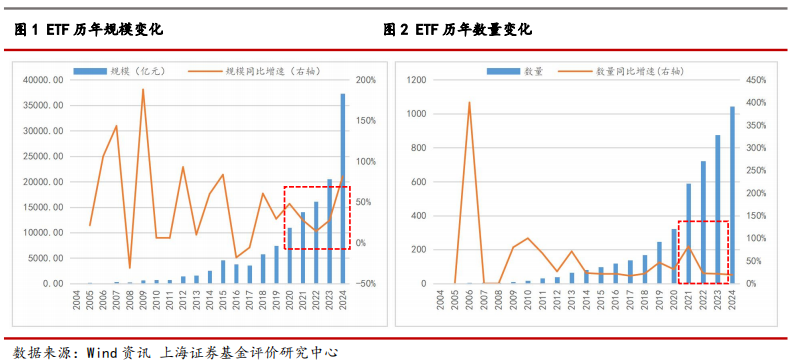

2004年來ETF市場的數量和規模一直保持較快發展速度,其中ETF數量一直穩定增長,而ETF市場規模在2016年-2017年受權益市場動蕩影響增長明顯放緩。從增速上看,2018-2021年ETF迎來又一發展高峰,2020年規模突破萬億大關。從2022年直至2024年上半年在權益市場表現不好以及ETF體量較大的情況下,ETF規模和數量仍能保持兩位數以上增長,並在2024年9、10月份政策性上漲行情的帶動下直接推動ETF規模出現爆發式增長,規模同比增速為81.72%,明顯高於2023年增速,為近幾年中最高增速。截止2024年底,存續ETF數量為1044隻,存續規模為37279.23億元,繼2023年存續規模突破2萬億大關後,在短短一年內規模增量就超過了1.5萬億,一舉突破3萬億大關並超過3.5萬億。

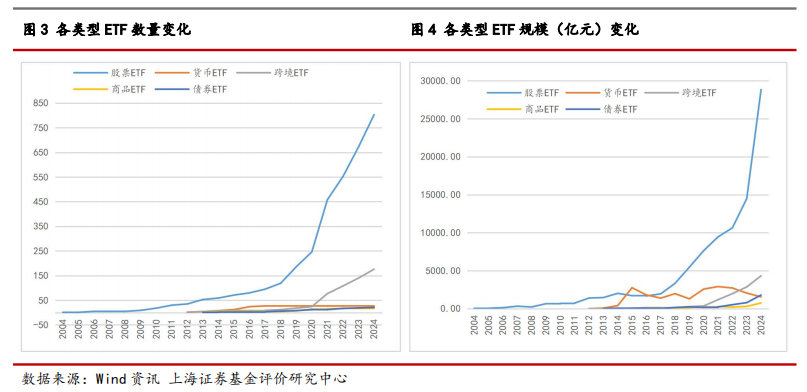

整體來看,股票型ETF在ETF市場中一枝獨秀,數量和規模上都處領先優勢,且與其他類型ETF的差距逐漸拉大。2024年股票型ETF仍保持較快發展勢頭,數量和規模同比增速為19.49%和98.94%。截止2024年底,股票型ETF數量和規模分別為803隻和28823.83億元,占全部ETF的比例分別為76.92%和77.32%。

跨境ETF在2023年一舉超越貨幣ETF成為規模第二大ETF後,在2024年繼續保持較快發展勢頭。2024年底,跨境ETF數量和規模分別為176隻和4335.77億元,占全部ETF的比例為16.86%和11.63%,數量和規模同比增速為25.71%和51.41%。

經曆了連續三年的規模縮減,貨幣ETF在規模上從第二跌至第四,2024年數量保持不變,最新規模為1565.55億,繼2023年後規模持續下滑,規模同比下降23.84%。

債券ETF和商品ETF在2024年數量變化不大,但規模都明顯上漲,其中債券ETF最新規模為1799.37億,規模增加124.46%,成為了規模第二大ETF。商品ETF最新規模為754.72億,規模增加146.93%。

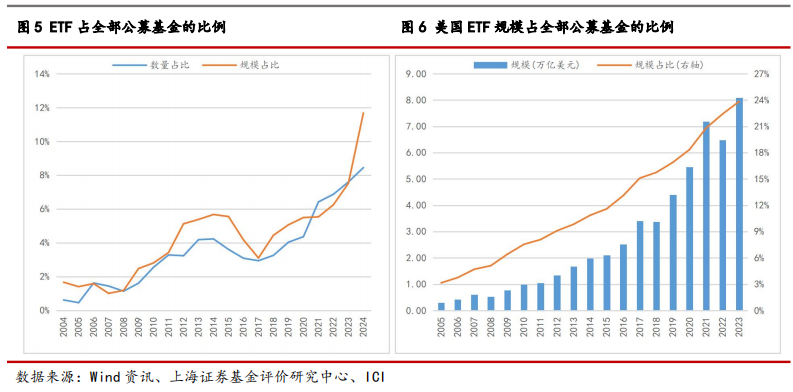

比較ETF和整個公募基金的發展情況,可見ETF數量和規模占公募基金的比例不斷提升,且在2024年規模占比出現大幅提升,尤其是2017年來雖然曆經權益市場動蕩,但趨勢不改,連續多年持續攀升,2024年底規模占比再創曆史最高水平,為11.68%。從海外情況來看,美國ETF自出現以來也持續保持較快發展勢頭,截止2023年底,美國ETF規模為8.09萬億美元,雖然ETF規模受美股2022年大幅下跌影響,在2022年出現下滑,但ETF占公募基金的比例仍持續攀升,最新規模占比為23.84%。相較而言,我國ETF市場仍有較大發展潛力,未來仍處在較快發展階段。就結構而言,截至2023年底,美國ETF中股票型ETF規模占比為63.08%,跨境ETF規模占比為16.34%,債券ETF占比為18.50%,混合型ETF和商品ETF合計占比為2.08%。

(二)ETF發行市場

1.仍處於曆史高位寬基ETF發行再次發力

⠠⠲024年在我國權益市場整體表現良好的大背景下,全年共發行169隻ETF,超過2023年發行數量成為曆史上僅次於2021年第二高的年份。全年發行規模合計為1217.31億元,繼2023年發行規模下滑後再次出現反彈。

⠠⠥ˆ†類型來看,2024年股票ETF和跨境ETF發行最多,且保持相對穩定,發行規模分別為983.53億元和125.66億元,債券ETF再次出現類似2022年的發行高峰,發行規模較2023年有明顯回升,全年共發行108.12億元,而貨幣ETF和商品ETF未發行

我們將股票ETF和跨境ETF分別劃分為寬基、行業主題和風格策略三種類型,可以發現,兩者大致經曆了不同類型交替發展的情形。具體來看,首先是寬基先發展,然後行業主題迎來快速發展,並在發行數量和規模上都明顯超越寬基,然後行業主題發行回落,接著風格策略又迎來新發展,但上述發展趨勢,股票ETF稍微領先跨境ETF大概2-3年。到了2024年,情況則有所變化,股票ETF中寬基再次迎來“發行熱”,相比之下行業主題與風格策略的發行均有明顯下滑,而跨境ETF中行業主題和風格策略仍保持一定優勢,且後者已在2024年超過前者。

2.ETF新入場者數量處曆史低位發行市場集中度有所下降

截至2024年底,發行過公募基金的基金公司數量為162家,其中有54家基金公司發行過ETF,數量占比為33.33%。從發行ETF的基金公司數量來看,隨著ETF市場的發展,整體上呈現穩定向上的情形,在經曆2022年與2023年數量一定的下降後,2024年再次回升,整體上仍保持高位。雖然最近幾年是ETF市場發展的快速時期,但是新入場的基金公司數量在2019年到達經頂峰9家之後,連續五年首次發行ETF的公募基金公司逐漸減少,直到2023年直接減少為0,2024年該狀況略有改善,但也僅有一家基金管理公司新入場首次發行ETF,為銀河基金。

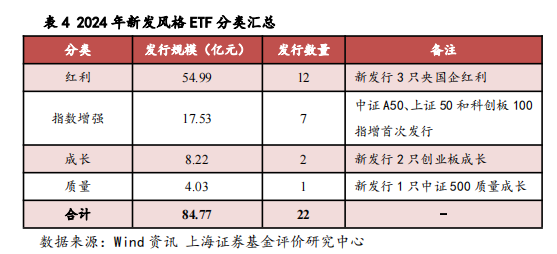

與此同時,發行市場集中度持續保持高位,2012年到2023年規模集中度都保持在80%以上,在2024年有所下降,但仍高於70%。2024年共有32家基金公司發行過ETF,其中發行規模排名前50%的基金公司發行規模合計為893.02億元,占ETF總發行規模的比例為73.36%。

2024年發行規模排前10的基金公司,合計發行數量和規模占比分別為55.03%和52.24%,其中前十大基金公司中有7家是2024年底場內非貨ETF規模前十名的基金公司,亦有7家是非貨公募基金規模排名前十名的基金公司。

可見,雖然ETF市場不斷擴大,以及公募基金公司數量不斷增加,但隨著ETF競爭提升,ETF發行逐漸步入“贏家通吃”的局麵,新基金公司入場發行ETF的意願正在降低。

3. ETF 創新產品仍不斷湧現

截至2024年底,共有419隻跟蹤指數發行過ETF產品,2019年以來每年都新增超過30個跟蹤指數發行了ETF,2024年新增40隻跟蹤指數,仍保持了較好的產品創新力度。雖然新增指數相較於2023年略有降低,但2024年ETF的發行規模明顯高於2023年,其中部分原因是2024年新發行ETF中有較多債券型,而債券指數數量相對較少。

1)⠨‚᧥腔F

行業主題ETF方麵。2024年有21個行業主題發行了ETF,相比2023年發行的18個行業主題增加了16.67%,其中有2個為首次發行ETF的行業主題,有6個是2023年未發行ETF的行業主題。經過最近幾年行業主題ETF的大發展,可挖掘的行業主題明顯減少,但細分的行業主題創新仍在持續。預計未來隨著市場熱點切換或者結構化行情頻繁出現,仍將湧現出更多的細分行業主題ETF。

寬基ETF方麵。雖然在2023年寬基ETF發行規模和數量仍不及行業主題ETF,但2024年寬基ETF的發行規模與數量已經遠超行業主題ETF,並且不乏亮點。

2024年共有12個跟蹤指數發行了ETF,略大於2023年,並且近兩年發行ETF的跟蹤指數數量均遠大於2022年的5個跟蹤指數,2024年有3個跟蹤指數為首次發行ETF,以及2023年有6個跟蹤指數為首次發行ETF,相比之下2022年則沒有首次發行的跟蹤指數。其中,2024年發行規模第一與第二的跟蹤指數都是首次發行ETF,並且都是2024年新發布的指數,產品數量占比為62.96%(34/54),一方麵說明了無論從指數發布,還是跟蹤指數ETF發行,寬基ETF仍延續了2023年旺盛的創新能力,不斷滿足投資者更加多元化的投資需求;另一方麵也說明了ETF市場激烈的競爭程度,優質的新發布股票指數都是各家基金公司關注的重點。

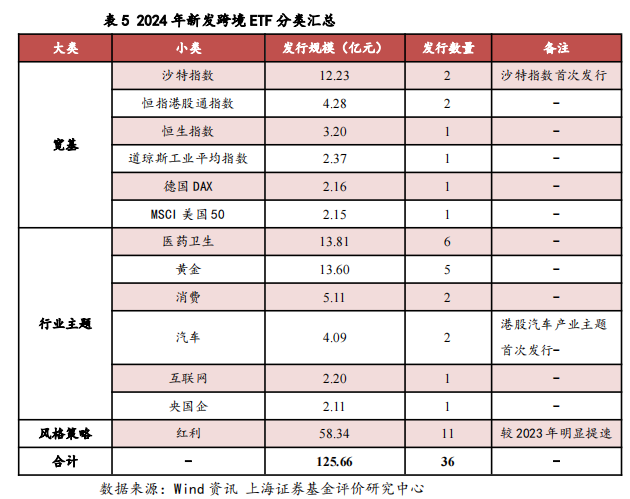

風格ETF方麵。主要表現在紅利ETF和指數增強ETF進一步擴容。繼2023年首次發行的6隻央國企紅利風格ETF後,2024年再次新發行了3隻央國企紅利ETF,合計發行規模為13.52億元。而指數增強ETF的跟蹤指數已經從滬深300、中證500、中證1000、創業板指、科創板50、科創創業50、中證800、中證2000指數,進一步擴展到中證A50、上證50和科創板100指數上麵。

1)⠨𗨥TF

2024年跨境ETF發展進一步提速,數量和規模都超過2023年水平。跨境ETF主要亮點在於:1)新地域或國家指數層出不窮,例如沙特指數首次發行跨境ETF;2)新行業主題繼續出現,例如港股汽車產業首次發行跨境ETF,此外醫藥衛生與黃金主題成為2024年跨境ETF中發行主力;3)紅利ETF發行數量與規模均明顯提速,其中包括了紅利ETF、與國央企紅利ETF等。

(三)ETF二級市場

1.股票ETF

1)寬基ETF

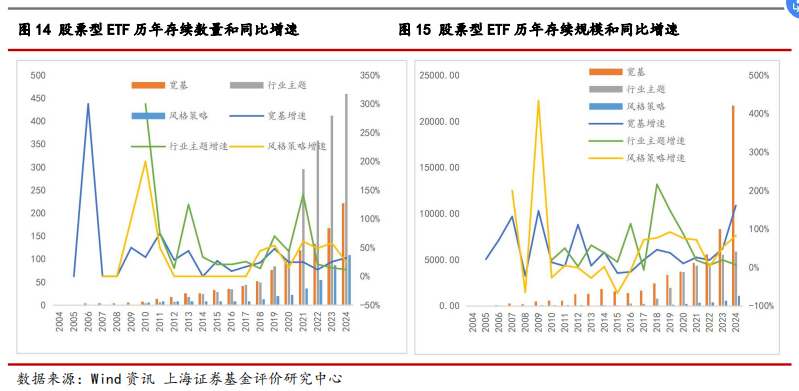

寬基ETF自2017年以來規模呈現穩定增長的態勢,2024年在延續2023年發展大年的基礎上出現爆發式增長,2024年底存續規模為21747.38億元,直接突破兩萬億,同比大幅增長161.20%,數量為222隻,同比增長32.14%。

ETF規模變動與新基金發行、基金申贖和跟蹤指數的漲跌都有關,而2024年寬基ETF規模增加值(13421.40億元)遠遠高於當年發行規模(727.33億),除了2024年A股“9.24”行情啟動對ETF規模的提升作用,2024年上半年在權益市場整體表現較為動蕩的情況下,仍有大量資金湧入寬基ETF中。主要原因在於:寬基ETF持有更多股票,能夠更好分散風險,更適合在動蕩市場中進行權益資產的提前布局和配置;寬基ETF規模較大、集中度更高,頭部產品具有更好的流動性優勢;經過兩年多調整,寬基指數越來越具有長期投資價值;在市場出現快速反彈甚至整體拉升的行情時能夠迅速增加權益市場倉位入市,從而降低對個股、行業等潛在的選擇風險。

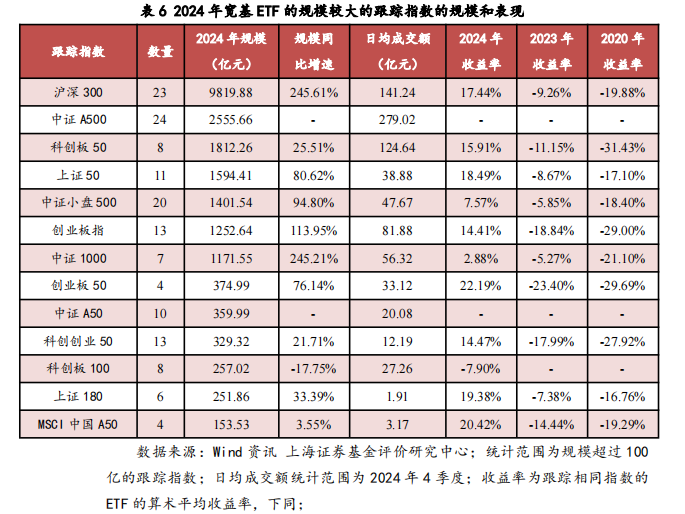

截至2024年底,寬基ETF的跟蹤指數共有38個,比2023年底增加3個,仍呈現非常高的集中度,其中前五個指數規模都超過了1400億,占據了寬基ETF規模的79.02%,前十大指數規模占比為95.06%。雖然跟蹤指數數量有所增加,但寬基ETF規模集中度仍在2024年進一步提升。2024前五大跟蹤指數有4個規模同比增長(中證A500為2024年首發ETF的跟蹤指數,無法計算同比增長),其中滬深300增幅最高,其次為中證1000和創業板指等。2024年四季度,寬基ETF換手率多在4%左右,而的換手率超過10%。

2024年寬基ETF市場不乏亮點,例如華泰柏瑞滬深300ETF在 2024年10月份規模突破4000億,是首隻規模超過四千億的ETF,2024年底規模仍有3500多億,並且市場中規模排名前五的寬基ETF中有四隻均為跟蹤的ETF,且規模均已超過1500億元。此外,中證A500指數在2024年9月份首次發行ETF,該指數到年底的時候合計規模已經突破2500億,排名高居第2位,僅次於滬深300指數。

從指數估值角度看,截至2024年底,PE上仍處在曆史25%分位以下,而PB上仍處在曆史25%分位以下。

2)行業主題ETF

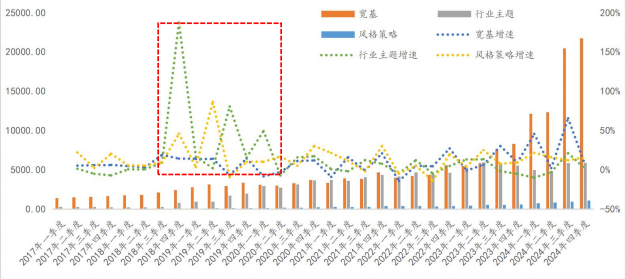

2018年底到2020年初,行業主題ETF經曆了快速發展階段,其規模迅速趕上寬基ETF規模,此後進入相對平穩增長階段,季度存續規模與寬基ETF交替處於領先位置,2023年三季度開始,情況發生變化,寬基ETF規模出現明顯增速並開始處於大幅領先,在2024年中一季度與三季度的規模提速使寬基ETF的領先優勢進一步擴大。但從數量上看來,行業主題ETF仍處於絕對優勢地位。

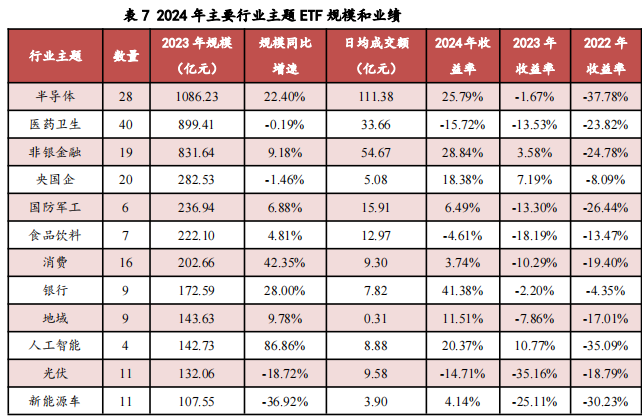

2024年底,存續的行業主題ETF共計460隻,合計規模為5920.89億元,分別屬於71個類別,比2023年增加1個。2024年規模較大的行業主題主要集中在半導體、醫藥衛生、非銀金融、央國企、國防軍工、食品飲料和消費等上麵,規模都超過200億。總規模在50億以上的行業主題共有23個,其中包含的ETF合計數量和規模分別為278隻和5292.60億元,占全部行業主題ETF的比例分別為60.43%和89.39%。

2024年規模超50億且規模增速超過20%的行業主題主要有半導體、消費、銀行、人工智能、科技、機器人和金融科技等,其中在2024年銀行、金融科技與半導體收益較好,而消費和機器人收益一般,資金在市場表現呈現結構化差異情況下的流入顯示出市場看好上述行業的長期投資價值。規模下滑30%以上的行業主題主要有新能源車、汽車、數字經濟、建築材料、疫苗、民企和可持續發展等等。目前規模較大的行業主題ETF整體交易活躍度較好,其中央國企、碳中和和地域主題的活躍度較差。

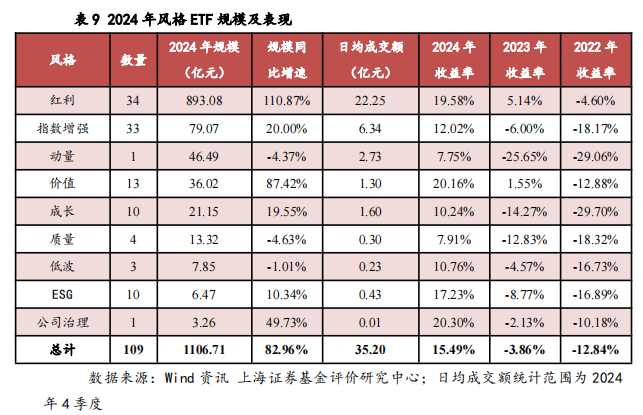

3)風格ETF

常見的風格ETF主要有價值、成長、紅利、低波等。考慮到有些寬基指數ETF已經隱含了大中小盤風格,因此ETF名稱中含有“大盤/中盤/小盤”等字樣的ETF也全部歸入到寬基ETF中。ESG和指數增強等我們視為某種與風格投資相類似的投資策略,因此全部歸入風格ETF中。此外,如果ETF同時存在兩種以上的風格,我們選擇起主導作用的風格作為其風格特征。

截至2024年底,共有109隻風格ETF,規模合計為1106.71億元,其中大致可以分為9類,風格ETF規模主要集中在紅利上麵。紅利ETF最近三年業績較穩定,尤其是在2023年權益市場表現不佳和2024年由政策性上漲行情帶來市場波動加劇的情況下,表現出較好的抗跌與抗市場波動能力,2024年更是取得了近20%的正收益,受到了市場資金的關注,繼2023年規模翻倍後在2024年再次實現翻倍。此外價值ETF與公司治理ETF在是2024年表現較好,取得了超過20.00%的收益,且規模也較2023年有明顯增長。2024年表現較弱的為動量ETF和質量ETF,並且其規模也均有所縮減。近年來較火的ESG概念,雖然目前ETF數量較多,但存續規模不大,在2024年實現了約10%的規模增速,其在2024年的業績表現也較為優秀。

還需要關注的是指數增強ETF,其在2021年底首次發行,經過了3年多的發展,已經成為產品數量僅次於紅利ETF的風格類型。指數增強ETF在2024年收獲了12.02%的平均絕對收益率,表現較為可觀,並且也取得相對於跟蹤指數的超額收益,2023年和2024年平均超額收益率分別為3.45%和5.06%,2024年超額收益較高的主要集中在中證1000指數和中證500指數上麵。

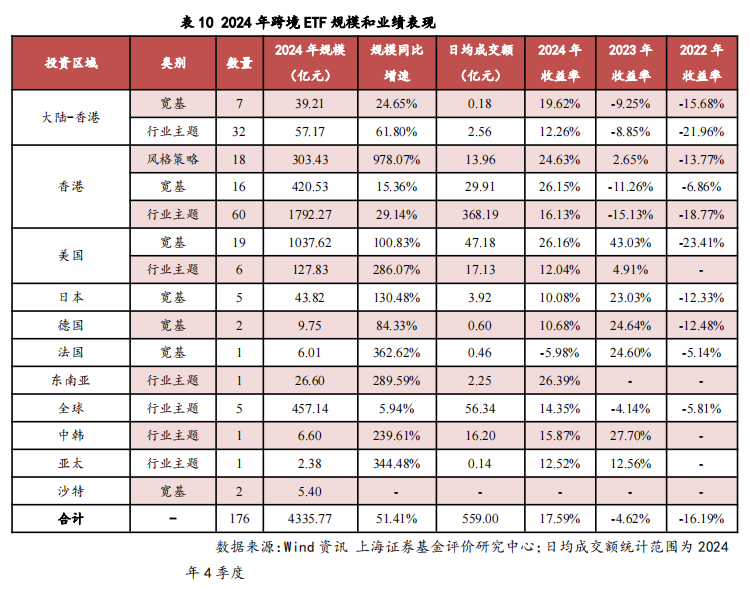

2.跨境ETF

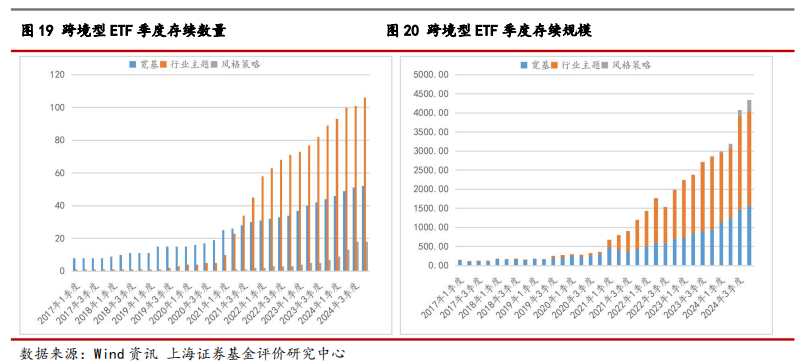

受益於行業主題類型的大發展,跨境型ETF從2019年開始處於快速發展階段,截止2024年底存續產品176隻,規模為4335.77億元,數量和規模同比增速為25.71%和51.41%。從數量上看,跨境ETF一直保持穩定增長的態勢,2022年下半年增長略有放緩,2023年2季度開始,增速明顯提升;從規模上看,2022年跨境ETF規模經曆了“過山車式”變化,四季度隨著港股迎來大幅反彈行情,2022年底規模再創新高。此後港股反彈趨勢在2023年1月底被終結,然後迎來深度調整階段,但跨境ETF隨後季度規模仍不斷增加,呈現出“越跌越買”的趨勢;此外在2024年三季度在A股放量“瘋漲”行情下跨境ETF的規模也出現快速增長。以上市場現象一定程度顯示出投資者越來越重視通過跨境ETF尋求海外資產的長期配置機會。

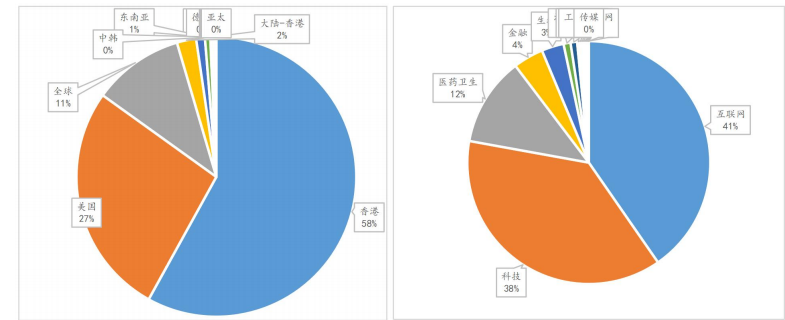

從類別上來看,無論規模還是數量上,目前行業主題類型都明顯領先了寬基類型,占據了跨境ETF市場超過一半的體量。風格策略類型集中在港股紅利上麵,由於2024年規模同比增速超過900%,因此目前在市場上的體量已經明顯提升,截至2024年底風格策略ETF規模為303.43億元,規模占比達到了7.00%。

分區域來看,跨境ETF主要投向港股和美股市場,日本、東南亞及歐洲部分的規模都較小。從行業主題上看,目前共有20個行業主題,其中互聯網、科技和醫藥衛生是規模前三的行業主題,規模合計占比為89.68%,有10個行業主題規模不足4億元。

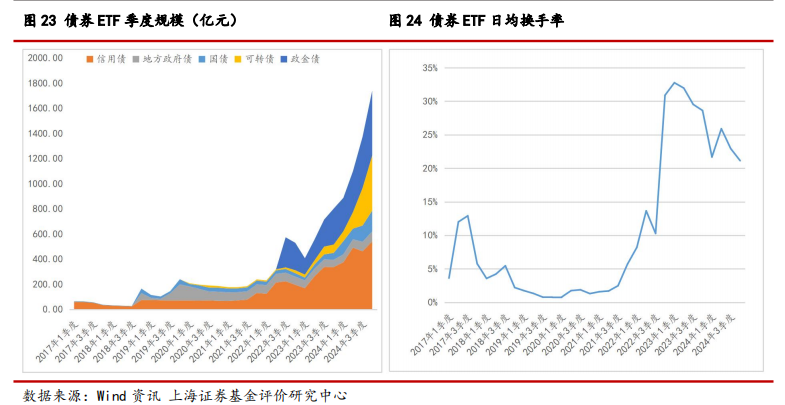

3.債券ETF

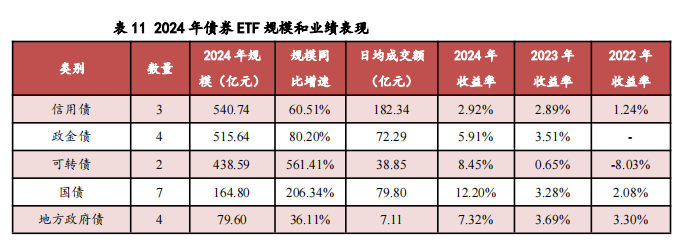

債券ETF於2013年出現以來發展不暢,規模提升較慢,2015年、2016年和2021年甚至無新產品發行,2022年由於股債“蹺蹺板效應”以及政金債發行,債券ETF迎來較快發展階段,規模迅速攀升至接近600億元,四季度受債券市場較大回調影響,規模出現下滑。隨著2023年債券市場好轉,債券ETF規模迅速攀升。2024年更是迎來“債券熱”,僅一年不到就完成了債券ETF規模的翻倍,截至2024年底,債券ETF數量為21隻,規模為1799.37億元,規模同比增長124.46%。

從類別上看,2024年信用債ETF和政金債ETF規模較大,地方政府債ETF和國債ETF規模相對較小,可轉債ETF和國債ETF規模同比增速都超過了200%(其中可轉債ETF規模同比增速超過500%)。從收益上看,2024年各類型債券ETF收益率都遠遠好於2023年,其中國債ETF取得12.20%的平均收益,可轉債也取得了8.45%的平均收益,表現相對偏弱的是信用債ETF,平均收益為2.92%。

2021年以來債券ETF的交易活躍度大幅提升,2024年全年的日均換手率維持在28%左右,相對於2023年略有降低。相比貨幣ETF,債券ETF較好的流動性和較高的收益率,特別適合對流動性和收益率都有一定要求的投資者,未來債券ETF規模有望進一步提升,並且可能對貨幣ETF帶來一定程度的衝擊。

4.商品ETF

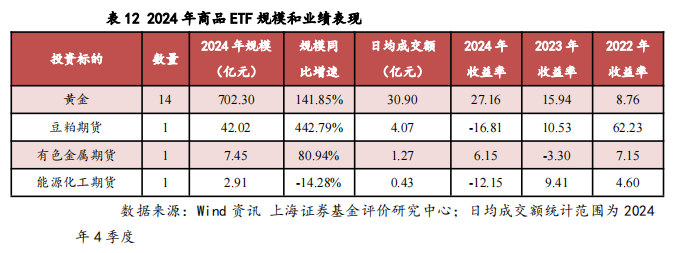

目前商品ETF規模和數量都主要集中在黃金ETF上麵,2024年底黃金ETF規模超過700億元,繼2023年後再創曆史新高,較2023年底大幅增長141.85%,數量為14隻。黃金ETF市場集中度很高,前三大規模ETF占據了整個黃金ETF的80.79%,有6隻黃金ETF規模不足5億元。其他三隻期貨ETF規模相對較低,一個可能與投資者對商品期貨了解較少,參與商品期貨投資的人不多有關;二是與投資策略有關,期貨可以加杠杆,也可以做空,而期貨ETF隻能做多,也不能加杠杆。

2024年表現最好的商品ETF與2023年度相同,仍為黃金ETF,其收益率為27.16%,良好的表現也帶動了規模大幅增加。有色金屬ETF表現也不錯,收益率為6.15%,且規模也出現明顯增長。農產品方麵,豆粕期貨ETF在2024年表現不佳,收益率為-16.81%,但其規模卻有爆發式增長,規模同比增長442.79%。此外,能源化工ETF不僅在2024年度表現較差,其規模也出現縮減,同比增長-14.28%。

5.貨幣ETF

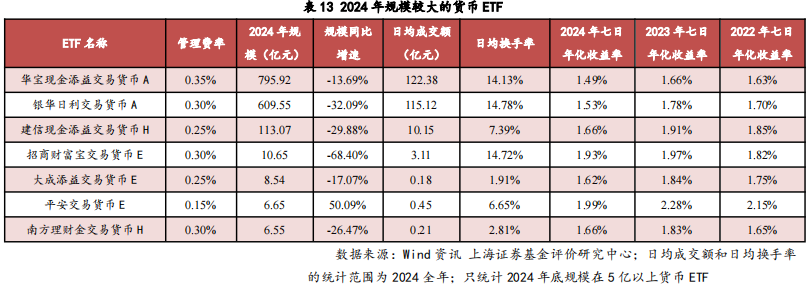

2018年以來貨幣ETF未有新產品發行,2024年數量仍保持在27隻,規模合計為1565.55億元,比2023年規模下滑23.84%,已經連續3年規模下滑。作為低風險低收益產品,貨幣ETF具有較高的換手率,其中規模較大的貨幣ETF的平均日均換手率接近15%,意味著投資者更傾向於短期持有貨幣ETF,並將其視為短期閑置資金與保障資金流動性的配置工具,以此等待更好投資機會的來臨。從2013年到2024年度曆史數據來看,貨幣ETF規模變化除了與自身收益率相關外(相關係數為0.58),與股票市場收益率和股票市場活躍度同樣具有較高的相關性(相關係數分別為0.61和0.87)。

貨幣ETF整體流動性較好,規模和流動性主要集中在少數幾隻產品上麵,2024年規模前三的ETF占全部ETF規模的比例為97.00%,集中度與2023年水平基本持平,而大部分貨幣ETF的規模都非常小。貨幣ETF的收益率相對集中,2024全年的7日年化收益率平均值為1.64%,相較2023年的1.84%有所下降,近三年貨幣ETF處在2013年以來較低的收益率水平上。

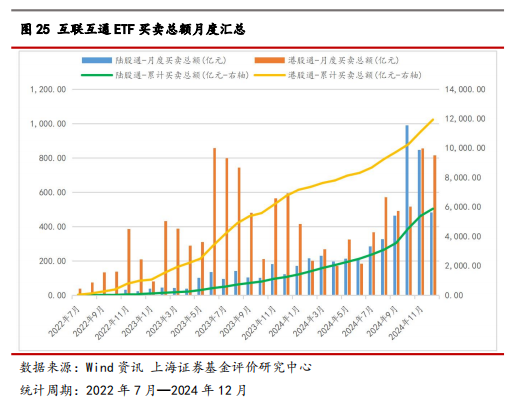

6.ETF互聯互通

繼滬港通和深港通開通後,2022年7月4日,ETF互聯互通機製正式啟動,首批ETF名單包括4隻南向ETF和83隻北向ETF,其中上交所53隻,深交所30隻。此後ETF互聯互通迎來多次擴容,截至最新共包括17隻南向ETF和248隻北向ETF,其中上交所160隻,深交所88隻。

從最新名單來看,陸股通ETF(即北向ETF)主要覆蓋了行業主題、寬基和風格等三大類ETF,其數量分別為141隻、81隻和25隻,占所屬類別ETF的比例為24.91%、29.56%和19.69%。上述三類ETF在2024年底的規模分別為5068.80億、18569.70億和979.14億,占所屬類別ETF的比例為60.41%、79.62%和69.44%,從規模上看,納入互聯互通的ETF已經具有了不錯的覆蓋性。

具體來看,風格ETF主要包括紅利、動量以及指數增強三種風格,其規模分別為411.07億、48.61億和34.23億;行業主題ETF主要包含了46個行業主題,規模較大的有半導體、非銀金融、醫藥衛生、央國企、國防軍工和食品飲料等。寬基ETF主要包含19個跟蹤指數,規模較大的跟蹤指數為滬深300、科創板50、上證50、中證小盤500和創業板指等。

南向ETF主要有在香港上市的盈富基金、南方恒生科技、恒生中國企業、安碩中國ETF等17隻基金,2024年底規模合計為2,551.85億港幣,其中盈富基金規模接近1400億港幣。

ETF互聯互通啟動後,交易活躍度呈現迅速提升的趨勢,南向港股通的交易活躍度大幅領先北向陸股通,自2023年5月開始,陸股通交易逐漸開始活躍,且交易量呈現出不斷提升的趨勢。進入2024年後南北向交易量已基本持平,並且在2024年10月份國內A股上漲行情下出現陸股通交易額接近港股通2倍的情況,直到年底南北向資金的交易仍處在較為活躍的狀態。可能原因在於長期以來南向資金多以交易性資金為主,而北向資金多以配置型資金為主,隨著陸股通ETF的投資標的越來越豐富,加上A股經曆兩年多調整後由2024年9、10月份的政策性上漲帶來的市場活躍度,使得海外投資者也逐漸開始關注國內市場的長期投資價值,從來帶來越來越多投資者的青睞。

(一)小結與展望

近年來ETF市場保持著快速增長的勢頭,2024年在權益市場整體表現良好的情況下,ETF規模和數量仍取得明顯增長,規模同比增速高達81.72%。ETF數量和規模占公募基金的比例不斷提升,2024年底數量和規模占比又創曆史最高水平。預計我國ETF市場仍有較大發展潛力,未來仍處在較快發展階段。

發行市場

2024年在ETF的發行數量上超過2023年成為曆史上僅次於2021年第二高的年份,並且繼2023年發行規模下滑後再次出現反彈,全年共發行169隻ETF,發行規模合計為1217.31億元。橫向對比來看,2024年仍處於曆史較高的發行水平,其中寬基ETF再次迎來“發行熱”,行業主題與風格策略的發行均有明顯下滑,而跨境ETF中行業主題和風格策略仍保持一定優勢。

連續五年首次發行ETF的公募基金公司逐漸減少,直到2023年直接減少為0,2024年該狀況略有改善,但也僅有一家基金管理公司新入場首次發行ETF,為銀河基金。雖然發行市場集中度在2024年有所下降,但仍然處於較高位置。隨著ETF市場不斷擴大,以及公募基金公司數量不斷增加,ETF競爭也在同步提升,ETF發行逐漸步入“贏家通吃”的局麵,新基金公司入場發行ETF的意願正在降低。

2024年ETF仍保持了較好的創新力度,新增40隻跟蹤指數發行了ETF。股票型ETF中寬基類型表現亮眼,2024年發行規模第一與第二的跟蹤指數都是首次發行ETF,且都是2024年新發布的指數,顯示出寬基ETF仍保持著旺盛創新能力。股票型中的行業主題類型,2024年發行的行業主題數量高於2023年,雖然僅有2個行業主題是首次發行ETF,但細分行業主題創新仍在持續。

二級市場

股票型ETF在ETF存量市場中仍保持一枝獨秀,數量和規模上都有領先優勢。寬基ETF近年來總體呈現穩定增長態勢,2024年在延續2023年發展大年的基礎上再一次出現爆發式增長,2024年底存續規模突破兩萬億,同比大幅增長161.20%。寬基ETF仍呈現非常高的集中度,前十大指數規模占比為95.06%。2024年10月首次出現規模突破四千億的ETF產品,並且在年底仍有3500多億。此外,9月首次發行中證A500ETF,年底合計規模已經突破2500億。

行業主題ETF也進入相對平穩階段,2023年三季度開始的寬基ETF規模增速使其大幅領先,而在2024年一季度與三季度的規模提速使寬基ETF的領先優勢進一步擴大,但從數量上看來,行業主題ETF仍處於絕對優勢地位。行業主題ETF也存在較高的集中度,規模主要集中在半導體、醫藥衛生和非銀金融等。2024年收益較高的行業主題主要有銀行、金融科技與半導體等,以及2024年半導體、消費、銀行、人工智能、科技、機器人和金融科技等規模增速也較高。

風格ETF規模主要集中在紅利風格上麵。紅利ETF最近三年業績較穩定,表現出較好的抗跌與抗市場波動能力,2024年平均收益率接近20%,受到了市場資金的關注,繼2023年規模翻倍後在2024年再次實現翻倍。此外,指數增強ETF在2021年底首次發行,是產品數量和規模均僅次於紅利ETF的風格類型,於最近三年取得了3%以上的平均超額收益,並在2024年將平均超額收益進一步增大。

跨境型ETF從2019年開始處於快速發展階段,2024年規模再創新高,同比增速高達51.41%。跨境ETF主要投向港股和美股市場,美股市場2024年較好的表現,使得美股跨境ETF規模大幅增加,而港股市場2024年也有不錯收益表現,從而港股跨境ETF,尤其是風格ETF在2024年進一步獲得資金流入,顯示出投資者越來越重視通過跨境ETF尋求海外資產的長期配置機會。

債券ETF受益於債券市場持續向好,2024年債券ETF平均收益率進一步提升,帶動了2024年債券ETF規模大幅增長了124.46%,2024年債券ETF流動性仍保持在較高的水平上,相對貨幣ETF,債券ETF具有較高的收益率,未來債券ETF規模有望進一步提升,並可能對貨幣ETF產生一定衝擊。

商品ETF規模和數量主要集中在黃金ETF上麵,2024年黃金ETF平均收益率為27.16%,規模同比增長了141.85%。其他類型商品ETF中有色金屬ETF表現也不錯且規模也出現明顯增長,農產品方麵豆粕期貨ETF在2024年表現不佳,但其規模卻有爆發式增長,規模同比增長442.79%。此外能源化工ETF在2024年度表現較差,規模也出現縮減。

貨幣ETF規模連續三年下滑,且自2018年以來未有新產品發行。貨幣ETF集中度很高,規模和流動性主要集中在少數幾隻產品上麵,大部分貨幣ETF的規模都非常小。貨幣ETF收益率相對集中,2024全年的7日年化收益率平均值為1.64%,較2023年有所下降,處在2013年以來較低的收益率水平上。

ETF互聯互通機製啟動後,迎來多次擴容,北向ETF和南向ETF數量大幅增加,從規模上看,北向ETF對大陸ETF市場已經有了較為不錯的覆蓋性。隨著陸股通ETF的投資標的越來越豐富,加上A股經曆兩年多調整後由2024年9、10月份的政策性上漲帶來的市場活躍度,使得海外投資者也逐漸開始關注國內市場的長期投資價值,從來帶來越來越多投資者的青睞。

#相关推荐

评论列表 (0条)