來源:E藥資本界

三年前還是資本市場追捧的十倍股、行業生態裏的尖子生,如今“人人喊打”,普利製藥如何一步一步走上了造假的不歸路?

資深分析師:蘇⠠葉

周末爆雷!

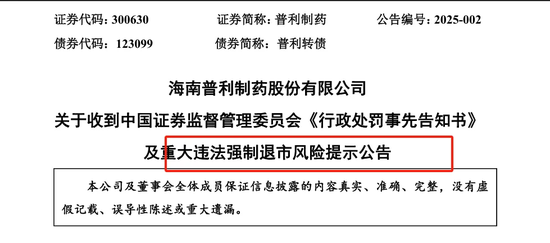

1月5日晚間公告,普利製藥收到證監會的《行政處罰事先告知書》(以下簡稱《告知書》),根據告知書的調查結果,該公司2021、2022年年報存在虛假記載,合計虛增利潤6.95億元,觸及重大違法強製退市標準。

這也成為,2025年首家宣布觸及重大違法強製退市風險的上市公司。

普利製藥1月6日開市起停牌一天,將於1月7日開市起複牌。複盤前市值不足35億元,相較高處跌超85%。複牌後公司被實施“退市風險警示”,股票簡稱由“普利製藥”變更為“”。

普利藥業究竟是如何造假的?

據《告知書》,證監會認定公司通過虛構成品藥和原料藥銷售業務、開展貿易業務按總額法核算的方式,虛增收入和利潤。導致2021年、2022年年度報告分別虛增收入5.15億元、5.16億元,占當年披露營業收入的34.11%、28.56%;分別虛增利潤總額3.08億元、3.87億元,占當年披露利潤總額的65.88%、88.27%。

根據《告知書》認定的事實,普利製藥可能觸及上市法規中,“公司披露的利潤總額連續兩年均存在虛假記載,虛假記載的利潤總額金額合計達到5億元以上,且超過該兩年披露的年度利潤總額合計金額的50%”的重大違法強製退市情形,被實施重大違法強製退市。

《告知書》還顯示,對普利製藥上述違法行為,直接負責的主管人員是普利製藥時任董事長、總經理範敏華以及時任董事、副總經理、財務總監羅佟凝;其他直接責任人員包括時任普利製藥會計機構負責人、總會計師朱顯華,時任副總經理鄒銀奎,時任監事會主席丁雨,以及時任董事、副總經理、董事會秘書周茂。

針對上述人員的違法行為,證監會決定對範敏華給予警告,並處以500萬元罰款;對羅佟凝給予警告,並處以400萬元罰款;對朱顯華給予警告,並處以150萬元罰款;對鄒銀奎給予警告,並處以130萬元罰款;對丁雨、周茂給予警告,並分別處以120萬元罰款。同時,證監會決定對範敏華采取十年市場禁入措施,對羅佟凝采取八年市場禁入措施。

其實早在半年多前,普利製藥財務造假事件火花已暴露。2024 年 7 月 7 日,公司因 2021 年、2022 年年度報告中營業收入、利潤等財務信息披露不準確被證監會立案調查。

失足的“尖子生”

普利製藥到底是怎麽一步一步走上造假之路的?

可以總結為:一個失足的尖子生。

普利藥業的底子並不差:三年前仍是資本市場追捧的“十倍股”,看股價一目了然。甚至到今天,他的股價漲幅仍然超過1倍,超過絕大多數Biotech。

數據來源:同花順

數據來源:同花順1.⠥™•曆程來看,這是一家曆史並不短的製藥企業。

1992 年,普利製藥成立,總部位於海南省海口市。

2005 年,確立國際與國內同步發展的戰略,致力於構建專業的藥品 “國際化” 平台。

2017 年,在深圳證券交易所創業板上市。

2.⠧”⥓領域覆蓋廣泛:主要產品涵蓋抗過敏類藥物、解熱鎮痛類藥物、抗生素類藥物、消化類藥物、心腦血管類、造影劑類、緊急搶救藥等多個領域。

3. 從原料藥國際化層麵也有不錯表現。

他是製劑國際化先導企業,原料藥、凍幹粉針劑生產線已通過美國 FDA、歐盟 EMA 及 WHO 相關生產質量規範(cGMP、GMP)審計,小容量注射液生產線和口服固體製劑生產線已通過美國 FDA、歐盟 EMA 的 cGMP、GMP 審計。截至 2024 年,已取得歐美等市場的製劑生產批件 176 個,其中美國批件 36 個。

4.從研發上也有前沿的合作創新:與中國科學院高能物理研究所共建了醫藥創新研究中心,推動硼中子俘獲療法(BNCT)治療癌症;與浙江大學聯合創製的胰腺癌納米創新藥 PLAT001,已獲得中國和美國藥物臨床試驗批件。此外,自主研發的雙模態造影劑 PL002,是全球首個獲批臨床試驗的熒光 / 磁共振雙模態造影劑,也獲得了美國 FDA 臨床試驗批件。

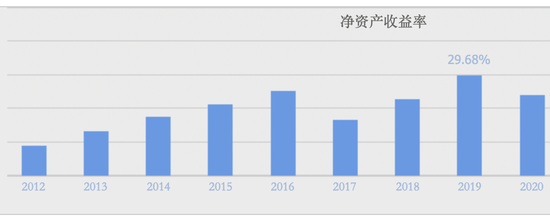

5.從業績(造假前)上也可圈可點,扣非淨利潤每年高增長,ROE多年保持在20%以上。

數據來源:同花順

數據來源:同花順尖子生為何造假?

那麽,尖子生為何造假?

維持業績“穩住”的假象:2021年,普利實際上業務壓力相當大,在2020年的高業績基數下,淨利潤3.8億,銷售淨利率超過34%。為了掩飾利潤從高峰跌到穀底,甚至接近虧損的真相,選擇通過造假來虛增收入和利潤。滿足市場預期:在2021年11月之前,普利還是市場的香餑餑,業績和股價都是雙高。一方麵在市場上樹立了較高的業績增長預期,而實際經營情況無法達到,為了避免股價下跌、市值縮水以及可能引發的一係列連鎖反應,如融資難度增加、市場信心受挫等,便動了造假的念頭。融資需求驅動:公司在 2021 年至 2022 年期間可能有較大的融資需求,如定增、發債等,為了獲取更多的資金,需要有良好的財務數據作為支撐,從而鋌而走險進行財務造假。